不動産投資における失敗には、必ず共通点があります。過去の失敗例を知ることで不動産投資をする上での気を付けるポイントや、やってはいけないことを学び、リスクを回避。成功へとつなげる足掛かりにしていきましょう。

不動産投資の失敗例1.

大学の都心回帰で需要が激減

ここ数年、大学が学生獲得のために利便性が高い都心にキャンパスを移転させる事例が進んでいます。この大学の都心回帰の流れは、不動産投資に多大な影響をもたらしています。

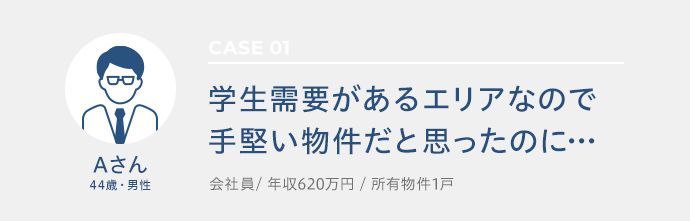

Aさんが不動産投資に失敗した理由

会社員のAさんは当時35歳、以前から投資に興味があり、友人の勧めで不動産投資をスタートしました。

利回りの高さを優先してエリアはやや郊外を選択。郊外における空室リスクは認識していたので、大学キャンパスが近くにあり学生需要が見込める、手堅い新築ワンルームマンションを購入しました。Aさんの想定通り入居者はすぐに決まり、毎年新入生がいるので需要は途絶えることなく、安定した経営を行うことができました。

ところが6年後、大学の都心回帰の流れが始まり、Aさんの所有物件近くのキャンパスも都内へ移転してしまったのです。

一斉に学生が去ったことで賃貸需要は激減、周辺の家賃は下落していきました。Aさんの物件も例外ではなく、駅からやや離れた立地だったため、利便性を重視する単身の社会人のニーズとマッチせず、客付けに苦戦を強いられました。

入居者が決まらず収益がゼロの状態でも、維持費や広告費、ローンの返済に追われ、結局赤字経営が続くことになってしまいました。

不動産投資の失敗例2.

中古物件のずさんな管理体制

中古物件は新築物件に比べると表面上は利回りが高くなりますが、思わぬ費用負担が強いられるリスクがあります。

Bさんが不動産投資に失敗した理由

会社員のBさんには、夫と中学生の娘が1人います。主人に万が一のことがあったときに、娘に苦労をかけたくないという思いで不動産投資を始めました。

Bさんが選んだのは都心の築28年の中古ワンルームマンション。新築よりも高利回りだったことと、物件エリアの需要が高いことから購入へ踏み切りました。

立地が良かったので入居者はすぐ決まり、順調なスタートを切ったはずでした。

しかし、購入からわずか1年後、管理会社から突然多額の臨時修繕費を請求されました。マンション全体の給水管取替えを行うにあたり、修繕積立金が不足してるというのです。Bさんはそこでは初めてずさんな修繕計画に気づきました。

さらに日常のメンテナンスも管理会社が適切に行っていなかった為老朽化が加速し、追い討ちのようにエアコンや給湯器の故障トラブルが相次ぐことに。

結果としてBさんは大切な貯金を切り崩しながらの経営に陥ることとなりました。

不動産投資の失敗例3.

サブリースの思わぬ落とし穴

サブリースとは、不動産会社に物件を貸し出し、不動産会社が入居者へ転貸する仕組みです。入居者が入らない空室の期間でも、家賃の80%~85%がオーナーに支払われます。また、物件の運営から管理まで不動産会社が行います。

しかしこのサブリースは、使い方を間違えれば不動産投資の失敗を生み出す大きな要因となります。

Cさんが不動産投資に失敗した理由

公務員のCさんは当時25歳、投資全般に興味があり、そのなかでも一番手間がかからない不動産投資に目を向けました。

空室リスクが懸念ではありましたが、営業担当者から30年のサブリース契約を勧められ、空室期間も家賃が保証されるなら安心だと思い、築5年のワンルームマンションの購入に踏み切りました。すぐに入居者は決まり、不動産投資は順調な滑り出しとなりました。

しかし3年後に最初の入居者が退去し、次の入居者が決まるまで2カ月の空室期間が発生してしまいました。その時Cさんは、60日間の「免責期間」を契約時に結んでいたことに気付きます。免責期間とは不動産会社が入居者の募集期間中、オーナーに対する賃料の支払い義務を免除するといった内容です。

結果としてCさんは2カ月間家賃収入はなく、その後も空室のたびに免責期間が発生することに。

さらに、数年おきにサブリース会社から家賃の見直しが行われ、Cさんが立てた収支計画はどんどん崩れていきました。サブリースの解約も考えましたが、空室物件を今から自分で管理することになれば、さらなる負担金額がかかるのは明白でした。

結局、見直しの提案を受け入れざるを得なくなり、現在もほとんどサブリース会社の言いなりのような経営状況にあります。

不動産投資で失敗しないためには…

事前にあらゆるリスクを把握して対策を行うことが大切です。

依存物件は避ける

大学生向けのマンションは確実な需要が見込め、入居者が入れ替わるタイミングも分かりやすく、初心者でも比較的運用しやすい物件と言えます。しかし、大学や大きな工場など、特定の施設の需要に頼っている物件を依存物件と言い、その施設が移転や閉鎖したときに賃貸需要が下がるリスクがあります。そのため、細かな確認と資金計画やが必要となります。

定員割れや倒産などの可能性がある限り、昔からある大学や大手メーカーだからといって、安心できると物件とは一概に言えないのです。

立地を選定する際には、1つの施設に依存した物件は避け、複数の要素によって賃貸需要ができているエリアを選定することが失敗しないための大前提です。選んだ物件がその立地で30年後にもニーズが維持できるのかを、しっかりと見極めることが大切です。

まずは新築物件から初めてみる

表面上の利回りの高さに惑わされて、不動産投資で失敗する人がたくさんいます。

中古物件は表面上の利回りが新築物件より高くなりますが、忘れてはいけないのが修繕費や管理費などのランニングコストです。

例えば中古マンションを購入後、すぐに建物に不具合が出た場合は、リフォームや設備の修繕に資金がかかってしまい、実際の収益率も低くります。またそれが地方の物件だった場合、都心部に比べ家賃が安い割に修繕費はほとんど変わらないため、負担はさらに大きくなります。

このように諸経費を差し引いた実質利回りでは、中古物件よりも新築物件のほうが高くなる可能性があります。

中古マンションの場合、維持状態は管理体制によって大きく異なるため、購入の際は管理会社のこれまでの定期的なメンテナンス、修繕計画・管理内容の確認がとても大切になります。しかしそれらを考慮し、資産としてきちんと維持管理ができる中古物件を見極めることはプロでもない限り容易ではないでしょう。

不動産投資で失敗しないためにも、初心者の方はまずは都心の新築物件を選ぶことをオススメします。

空室リスクが低く安定した収益を得られることや、都心立地のステータスなどから、先々で売却もしやすいというメリットもあります。

サブリース契約をしなくても空室対策はできる

サブリースとは、簡単に言うと入居者がいなくても家賃が入る家賃保証制度です。さらに、入居者募集や退去後のリフォーム、クレーム対応や家賃徴収などを全て任せることができます。

マンション経営を行うオーナーにとってはメリットしかないように思われますが、サブリース契約のトラブルが相次いでいるのが実情です。

実は、サブリースは30年一括借り上げの契約を結んだからと言って、30年間同じ家賃を保証してくれるわけではありません。実際には数年単位で契約の見直しや、免責期間が設けられるなど、結果として業者が利益を得る仕組みになっています。

また、一度サブリースを契約してしまったら、オーナー個人の事情では解約することが難しく、違約金が発生する場合もあります。更新時など解約できるタイミングがあるか、解約時には違約金がかかるかなど確認が必要です。

サブリース契約をせずに、空室リスクや家賃下落リスクは事前に対策をとることは十分可能です。安定した収入を得るためにはまず、賃貸需要のあるエリアや物件の立地を探すことを第一に考えましょう。

そして業者の言いなりになって失敗しないためにも、信頼できる不動産会社をしっかり見極めて選ぶようにしましょう。

- 最近では、20代の方も資産形成に積極的。若いうちから投資をしても失敗しないポイントをご紹介します!

将来への備えをするために、早いうちから資産形成をされる方が増えています。

20代からの不動産投資で失敗しないためにおさえておくべきポイントがあります。

まずは最低限の基礎知識を身につける事です。

不動産投資では、金融機関から融資を受けたり税金を支払ったりと、一つの分野だけではなく幅広い分野での知識が必要となります。

基本的に業務は不動産会社がサポートするので専門的な勉強をする必要はありませんが、

最低限の基礎知識を身につけていれば、よりスムーズに投資を行うことができるでしょう。

また、20代は他の年代に比べて年収が比較的低いので、マンションのような高額商品では銀行の融資の審査が通りにくい傾向にあります。

その為、ある程度の自己資金や社会的信用力が必要になりますが、不動産投資は早い年齢のうちにスタートすればするほど、ローン返済が早く終わるので、現役のうちに家賃収入によって経済的自由を手に入れる事ができます。

最後になりますが、むやみに他人やネットの情報に左右されずに、目的・目標を明確にして、「自身の投資目的に合っているか」の判断がしっかりとできれば、20代から不動産投資を始めても失敗のリスクを減らすことができるでしょう。

そして、自身の属性やリスク許容度などを踏まえた上で、無理のない範囲で不動産投資を行いましょう。これは20代の方に限らず、これから不動産投資を始める初心者の方全てに注意していただきたい事です。

不動産投資の失敗を回避することで得られるメリット

不動産投資の失敗を回避して上手に運用できれば、長期的に安定収入が期待できるほか、生命保険の代わりや節税対策、インフレ対策になる等のメリットがあります。

また、人生100年時代を迎えようとしている今、超高齢化社会による年金負担額の増加や年金支給開始時期の引き上げで、将来に不安を感じている方も少なくありません。

不動産投資は、年金代わりに毎月安定した収入を確保することが出来る手段として注目されています。

しかし、不動産投資に限ったことではありませんが、リスクがゼロという投資はありません。不動産投資の仕組みや特徴、そして、メリット・デメリットを含めて投資をするときの注意点等をあらかじめ理解しておいた方が良いでしょう。

初心者の方は、不動産投資を始める前に不動産投資の資料請求やセミナーに参加して、事前に基礎知識を学び備えておくことをおすすめします。

また、信頼できる会社を見つけ、アドバイザーに疑問や不安を相談してみましょう。メリットやリスク回避方法、収益性の高い物件の選び方など、有益な情報を得ることもできます。

そもそもどこに相談したらいいかわからないという方は、全国どこでもお客様のご希望の場所で、納得いくまでご相談可能な、東京日商エステムの「不動産投資の無料個別相談サービス」をご利用ください。

オーナー様を支え続けて30年のプロ集団が、豊富な実績や経験をもとに、お客様の疑問にすべてお答えし、お客様に最適なマンション経営プランをご提案いたします。

大学の都心回帰と

不動産投資への影響

少子化による「大学の2018年問題」

少子化に伴う18歳人口の減少が続くなか、大学進学者が減少に転じると予測される大学の2018年問題が注目されていました。18歳人口は1992年の205万人から下降線をたどり、2031年には100万人を割り込むとされ、大学間の学生獲得競争は激化することが予想されます。

生き残りをかけた大学側は、学生のニーズを反映し、アクセスも良く、遊びや就活にも便利な都心にキャンパスを移転し、学生の支持を集めています。

2021年に文教大学が茅ヶ崎から足立へ、2023年に中央大学が多摩から文京区へ移転など、複数の大学の都心回帰が発表されています。

都心の学生が増えることで、都心の単身向け物件の需要はさらに高まります。

これから不動産投資を始める方は、今後移転する大学の情報もチェックしておくと、物件選びの一つのポイントになるでしょう。

※移転情報は各大学のHPより抜粋しています。変更されることがありますので、各ホームページなどでご確認ください。

不動産投資に関する情報はこちら