不動産投資には、家賃収入が得られること以外にも多くのメリットがあります。では、具体的にどのようなメリットがあるのでしょうか。

前回のSTEP1では、これから不動産投資を始めようと考えている方や、興味を持っている方に向けに、不動産投資の基本や不動産投資で利益が出る仕組みについて解説しました。

→STEP 01「不動産投資初心者なら押さえるべき基本」はこちら

STEP2では、実際に不動産投資を行った時に得られるメリットについて、具体的にご紹介していきます。

不動産投資をすれば「老後の年金対策」になる

不動産投資が「年金対策」になることを、ご存知ですか?

少子高齢化が進む日本では、年金財政が厳しくなっています。ゆとりある老後生活のために現実をしっかり見据えて早くから対策することが大切です。

年金の種類

公的年金制度は、日本国内在住の20歳から60歳のすべての人が保険料を納め、受給年齢となったときに年金の給付を受けることができる制度です。公的年金には大きく分けて2つの種類があります。

国民年金

日本に住所のある20歳から60歳までの方は誰もが加入を義務付けられている年金制度です。国民年金の保険料は物価変動により毎年納付する金額が異なります。

厚生年金

厚生年金保険の適用を受ける会社に勤務する全ての人が対象です。厚生年金は非常に高額な保険料を納めることになりますが、その分、国民年金のみに加入している方よりも受給額が高くなります。

年金制度の現状

年金制度は現役世代が高齢社会を支える仕組みとなっているので、少子高齢化が進む日本では、現役世代の負担増大が深刻な問題になっています。現在年金の給付開始年齢は65歳までに引き上げられていますが、今後給付開始年齢を70歳または75歳になることが予想されています。

さらに平成29年10月、厚生年金保険料が18.3%まで引き上げられましたが、今後再引き上げの可能性も考えられます。

ゆとりある老後のために

実際に老後の生活費はいくら必要となるのでしょうか。

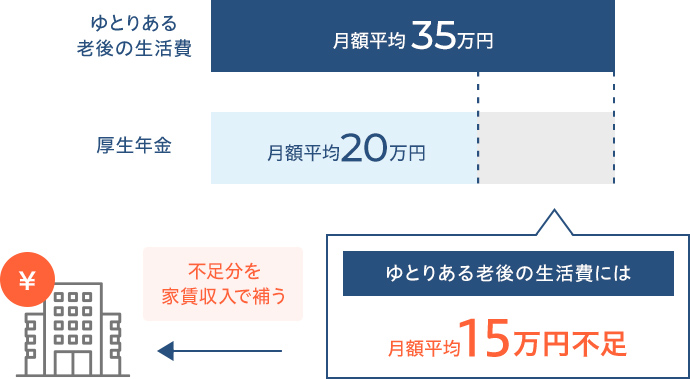

総務省の「家計調査年報」によると、老後2人以上の世帯の必要な生活費は月額で平均26万円となっています。そしてゆとりある生活をするためには35万円は必要なのに対して、平均的な公的年金支給額は20万円程度になります。

現在65歳の日本人女性は平均で89歳まで生きると言われています。割合で見てみると、女性の場合、2人に1人が90歳まで長生きする時代なのです。

年金支給額が月20万円とした場合、65歳から90歳までの25年間の受給額は6000万円となります。ゆとりある老後の生活費は25年間で1億500万円となるので、4500万円不足するということになります。

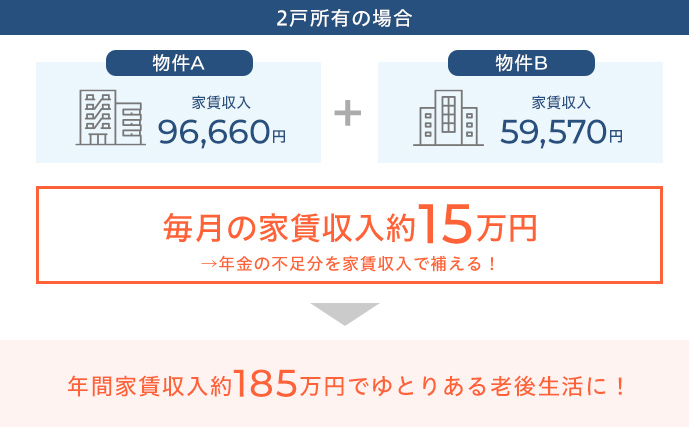

家賃収入で年金不足分を補う

老後は趣味の時間を大切にしたい、体力的に働くのは厳しいと考えていたのに、 いざ定年後に年金を受け取ってみると、年金だけでは生活が苦しい、貯金だけでは賄えない、などの理由から仕事を続けたりパートやアルバイトをする高齢者は少なくありません。 別段贅沢な暮らしをしていなくても、年齢と共に医療費や介護費などの負担は上がっていき、長生きすればするほどお金は必要になります。

上記で上げた例のように、ゆとりある生活費不足分の4500万円を35歳から定年までの30年間で準備しようとすると、月12.5万円の貯金が必要になります。

しかしローンや教育費、増え続ける税負担などで出費がかさみ、なかなか貯金に多くのお金を回せないという方も多いのではないでしょうか。

そしてバブル崩壊後、超低金利が続き現在の預貯金の金利は0.001%(2019年12月25日現在)とほぼゼロに等しくなっています。

今の時代は頑張って預貯金にお金を預けていても、お金を増やすことはできない、ということです。

老後の準備として、貯金はもちろん大切ですが、定年退職後も継続的な収入源を確保しておくことが重要です。 不動産投資は、不労所得として安定した収入を得られる為、老後の年金対策として非常に有効な手段の一つです。

ローン完済後、年金だけでは不足する生活費を家賃収入で補うことができる

※掲載の内容は一例であり、購入物件、金融情勢、金利、家賃の変動、空室期間割合などにより異なります。

- 老後の私的年金としてマンション経営をする方が増えています

最近、人生100年時代という言葉を耳にすることが多くないでしょうか?

ただ100年生きているだけじゃ面白くないですよね。近年は今の生活水準を落とさずにできる老後対策として、20代・30代からもマンション投資を始める方が増えています。

マンション経営に興味があるけど、一歩が踏み出せない・・・という方は「お客様の声」ページをご覧ください。

弊社で不動産投資をしているオーナー様に、投資を始めたきっかけや、実際にマンション経営をして得られたメリット、不安に思ったことなども本音で語っていただいております。

また「STEP 05 実際のオーナー様から見る運用プラン」では、オーナー様の実際の運用プランから、ランニングコストや月々の収支例をご紹介しております。

ご自身に置き換えてイメージすると、より不動産投資を身近に感じていただけると思います。

お金の不安を解消して、老後も人生を楽しめるよう、今からできることを1つずつ行動に移していきましょう。

不動産投資で得られる「節税効果」のメリット

自分で納める税金はできる限り少なく抑えたい、という方も多いのではないでしょうか。

不動産投資と節税の関係についてご説明します。

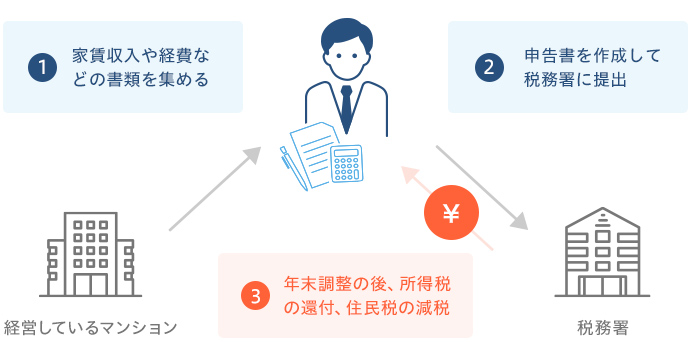

所得税や住民税が還付・減税

所得税や住民税は、給与所得から各種控除額を引いた課税所得に対して控除額や税率が決まっています。マンション経営をされている場合、不動産所得にかかった必要経費や建物分のローンの利息などが損益通算として計算でき、確定申告をすることで課税所得から差し引くことができます。

これにより、所得税は還付、住民税は減税され、節税することが可能になります。

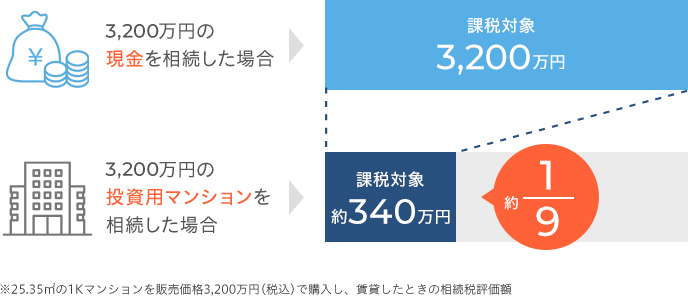

相続税対策

相続税は、親族などが亡くなったことにより財産を前の代から受け継いだ場合や、遺言により財産をもらった場合に発生する税金です。

亡くなった人を被相続人とよび、相続によって財産を受け継いだ人を相続人とよびます。現金の場合、その額に対して税金が課せられますが、不動産の場合はその評価額に対して税金が課せられます。

投資マンションのように他人に貸している場合はさらに評価額が低くなるので、支払う税金も少なく抑えることが可能です。大幅な法改正で相続税が身近になっている今、相続税対策の有効な手段と言えます。

※掲載の内容は一例であり、購入物件、金融情勢、金利、家賃の変動、空室期間割合などにより異なります。

- 収益マンションを生前贈与すれば、子の費用負担が実質ゼロで贈与することも可能です

相続税だけではなく贈与税の課税対象額も下げることができるので、年間110万円の贈与税の非課税枠を使ってマンションの持分を譲渡することで、上記の例では約3年で生前贈与することが可能になります。

また持分を贈与した分の家賃は子へ入ってくるので、実質負担ゼロで贈与することが可能になります。

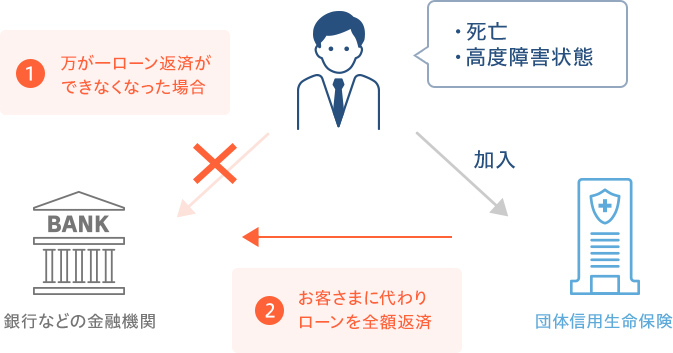

不動産投資で「団体信用生命保険」に加入できる

金融機関でローンを組んでマンションやアパートを購入すると、団体信用生命保険に加入することができます。

団体信用生命保険とは?

ローン専用の生命保険のことです。ローンの借り入れには団体信用生命保険の加入を条件としていることがほとんどです。

加入していれば、ローンの債務者が死亡したときや高度障害状態になった場合、本人に代わり生命保険会社がローンの残金を全額支払ってくれるため、ローン残高が0円になるというものです。

団体信用生命保険のメリット

生命保険では保険料を毎月支払います。団体信用生命保険の場合、保険料は月々のローン返済に含まれ、それを家賃収入で支払っていけば家計の負担になりません。

しかも保障額はローンの残高に比例し、残高がなくなるにつれて純資産としてマンションが残り、家賃収入が生命保険の代わりになります。

※掲載の内容は一例であり、購入物件、金融情勢、金利、家賃の変動、空室期間割合などにより異なります。

上記のように定期生命保険で毎月8,275円の保険料を支払っていくと、25年間で合計約248万円を支払うことになりますが、保険期間に何事もなければ契約は終了し、解約返戻金は一般的に0円になります。

一方で団体信用生命保険の場合、家賃収入から月額返済額を引いた15,089円を毎月の自己負担額とすると、25年間で約453万円を支払い、返済期間に何事もなければ購入した不動産が純資産となります。

さらにその後は、ずっと家賃収入だけを得ることができます。

- 団体信用生命保険に加入したら、生命保険の見直しを

近年の団体信用生命保険はさらに進化しており、死亡保障のみならず、ガンの診断を受けた場合や生活習慣病による長期入院の場合の保証がついているものもあります。

今入っている生命保険の保険料と比べてみると、大幅に掛け金が安くなる可能性があります!

不動産が「現物資産になる」というメリットも

「現物資産」とは形があるもので、その「物」自体に価値がある資産のことを言います。例えば、不動産、金やプラチナ、美術品や骨董品などがそれにあたります。現物資産にはどのようなメリットがあるのでしょうか。

安定した資産価値がある

例えば株やFXなどのように実体のない「金融資産」は、仮にその会社が倒産すれば価値がゼロになってしまうリスクがあります。「現物資産」はその物自体に価値があるものなので、資産価値を維持しやすいと言えます。

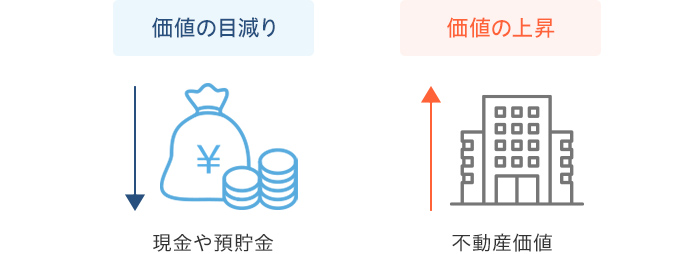

インフレに強い

お金の価値が下がり、相対的にモノの価値が上がることをインフレ(インフレーションの略)と言います。例えば、2,000万円で購入できたマンションが、2,200万円になることがインフレです。インフレになってお金の価値が下がれば、相対的に現物資産である不動産の価値があがることになります。

インフレ(物価上昇)になったとき

最後に、不動産投資のメリットについて整理しましょう

不動産投資の一番のメリットともいえるのが、自分自身が働かなくても入ってくる不労所得を作れるということです。「年金2,000万円問題」など、政府が「人生100年時代」に備えた個人での計画的な資産形成を推奨している中、老後の安定した毎月の収入として不動産投資を検討する方が増えています。

また、必要経費が認められ節税効果が期待できること、家賃収入が生命保険の代わりになること、資産の評価額が下がり相続税対策になること、現物資産なのでインフレや金融危機にも強いことなどが、主なメリットとして上げられます。

しかし、どんな投資にもメリットだけではなくリスクが伴います。メリット・リスクの両方をじっくり検討した上で、自分に合った投資手段かどうかを見極めることが大切です。

次のSTEP 03では、不動産投資のリスクとその対応策について解説していきます。

不動産投資はインフレ

対策にうってつけ

アベノミクスと不動産投資の関係

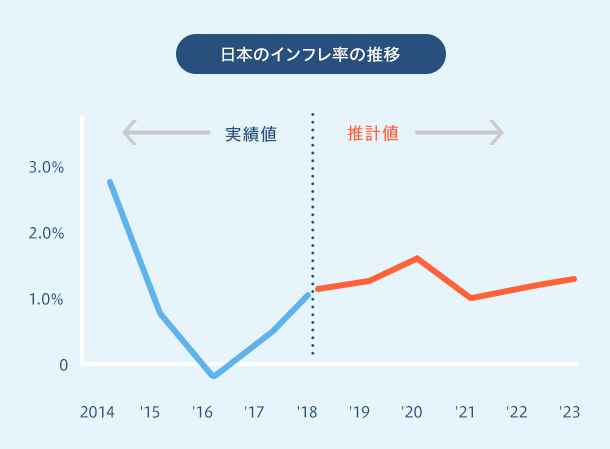

日本は長引く不況のなか、およそ10数年間デフレのなかにいました。そこで政府は経済の立て直しのために、日銀と手を組んでインフレ率2%を目標にインフレ政策を推し進めています。

2018年10月時点のインフレ率は1.20%になり、今後もインフレ率は上がっていくことが予想されています。

逆に、現金の価値はどんどん下がっていくということになります。不動産投資は物への投資となるため、インフレによってお金の価値が下がっても、物の価値が上がることで資産価値をアップさせることができます。

この点においては、まさにうってつけのインフレ対策と言えるでしょう。

不動産投資に関する情報はこちら